خبرگزاری موج گزارش می دهد؛

پیش بینی بورس در دی ماه / وضعیت منفی پالایش یکم نشانه سواستفاده بارز دولت از اعتماد مردم است

بر خلاف انتظار در یک هفته گذشته شاخص کل ۳/۴ درصد منفی و کل هم وزن ۱/۲ درصد منفی داشته اند و حالا شاخص کل دقیقا به کف دو هفته پیش برگشته است؛ هرچند شاخص هم وزن نسبت به کف دو هفته قبل بالاتر است اما انتظار منفی شدن آن هم وجود نداشت.

به گزارش خبرنگار اقتصادی خبرگزاری موج، بر خلاف انتظار در یک هفته گذشته شاخص کل ۳/۴ درصد منفی و کل هم وزن ۱/۲ درصد منفی داشتهاند و شاخص کل دقیقا به کف دو هفته پیش برگشته است، هرچند شاخص هم وزن نسبت به کف دو هفته قبل بالاتر است اما انتظار منفی شدن آن هم وجود نداشت.

علت این مساله فروش های هیجانی روی نمادهای بزرگ و عدم حمایت بازرگردان ها با وجود حضور خریدار قابل توجه در منفی های هفته اخیر بوده است، همین مساله نشانه ترس از شکستن کف های قبلی است.

در حال حاضر خیلی از پیش بینی های بورس ی حکایت از این دارد که اگر روز شنبه شاخص کل برنگردد، احتمالا تا کف یک میلیون و ۳۱۰ هزار واحدی سقوط خواهد داشت و در نهایت امید بعدی یک میلیون و ۲۴۰ هزار واحدی است، حالا وزارت اقتصاد و سازمان بورس که دو ماه پیش روی تاثیر بازارگردان ها مانور می دادند باید پاسخگو باشند و اعلام کنند که بازدهی این بازارگردان ها چه بود؟ آیا هدف از انتقال منابع از صندوق توسعه ملی به بازار سرمایه نوسان گیری از مردم بوده است؟

همچنین وضعیت منفی پالایش یکم نشانه سواستفاده بارز دولت از اعتماد مردم است؛ نمادی که با ۳۰ درصد تخفیف هم اکنون ۲۰ درصد زیان داده است.

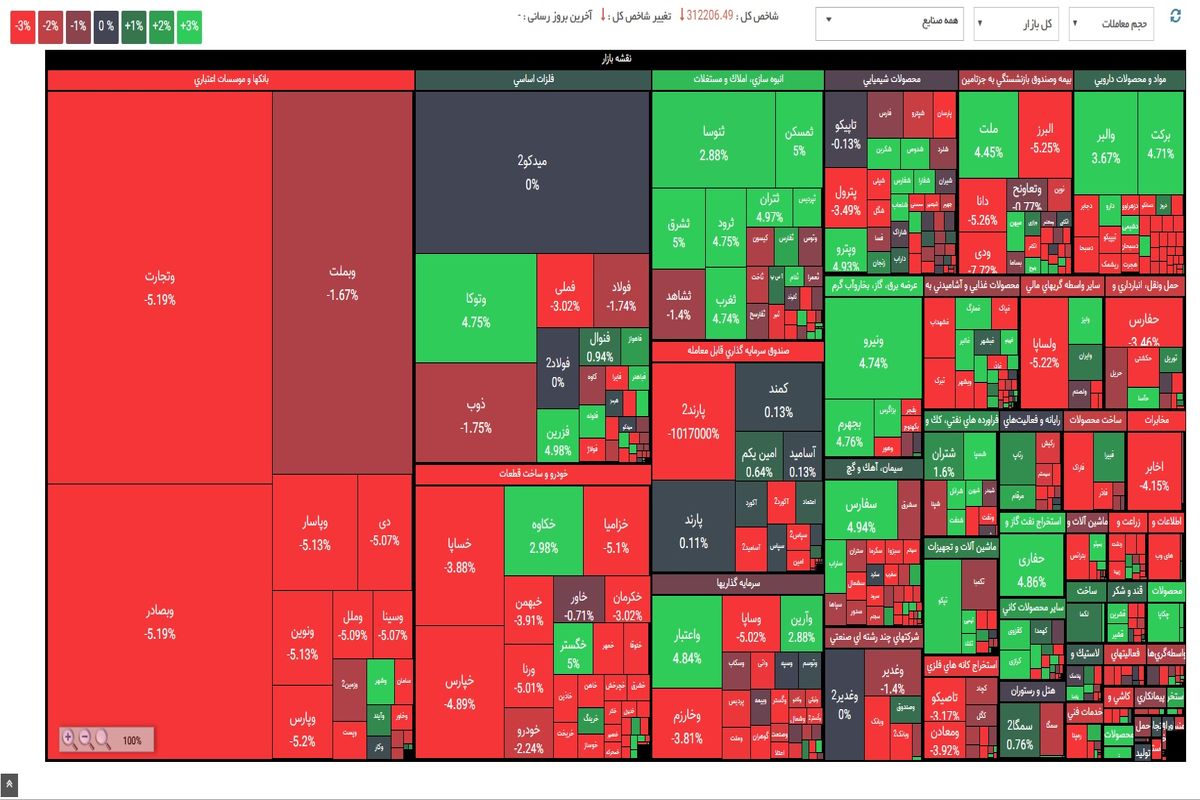

معاملات در هفته گذشته

شاخص کل بورس به ۱/۳۹۸ میلیون واحد و شاخص هموزن به ۴۶۳ هزار واحد و شاخص کل فرابورس هم به ۱۹۷۲۶ واحد رسیده است محدوده ای که نیازمند حمایت قوی بازارگردان هاست در غیر اینصورت بازهم شاهد افت شدید ارزش سهام خواهیم بود.

در هفته پیش بسیاری از کارشناسان انتظار چنین فشار عرضهای را نداشتند و قرار بود معاملات متعادلی را داشته باشیم؛ اما در ابتدای روز و شروع بازار گرچه نسبتا شرایط خوب بود ولی با فشار عرضه بر روی سهامی که مورد توجه بازار قرار داشتند، فشار عرضه در کلیت بازار غالب می شد و این اتفاق روی سهام کوچکتر هم تاثیر گذار بود، به طوری که روز چهارشنبه شاخص هم وزن از محدوده مثبت شروع و در محدود منفی کار خود را تمام کرد.

مجموع ارزش معاملات کل بورس و فرابورس روز چهارشنبه ۲۸۱۰۱۷ میلیارد ریال و ارزش معاملات خرد بیش از ۱۶۳۰۳ میلیارد تومان و نیز میزان خروج پول حقیقی حدود ۱۰۷۵ میلیارد تومان بود که عدد قابل توجهی بنظر میرسد.

روز چهارشنبه ارزش معاملات بورس ۱۲/۹۶۸میلیارد تومان و ارزش معاملات فرابورس ۱۵/۱۰۵میلیارد تومان بود که از این مقدار ۸/۷۵۱ میلیارد مربوط به معاملات اوراق است که با کسر این عدد ارزش معاملات فرابورس ۶/۳۵۴ میلیارد خواهد شد. در این روز بیشترین معاملات مربوط به گروه خودرو با ۱/۵۴۹ میلیارد تومان، گروه شیمیایی با معاملات ۱/۳۱۷ میلیارد تومان و کانه های فلزی با معاملات ۸۵۲ میلیارد تومان اختصاص داشت.

همچنین ارزش واقعی سهام یک میلیون تومانی در روز شنبه ۲۲ میلیون ۱۴۰ هزار تومان در روز یکشنبه ۲۱ میلیون و ۹۳۰ هزار تومان، در روز دوشنبه ۲۲ میلیون و ۳۵۰ هزار تومان، در روز سه شنبه ۲۱ میلیون و ۹۱۰ هزار تومان و در روز چهارشنبه به ۲۱ میلیون و ۷۰۰ هزار تومان رسید.

کاهش بازدهی شرکت ها

علت بی تفاوتی بازار به افزایش سودآوری شرکت ها کاهش بازدهی شرکت ها بوده و مستقیما در ارزشگذاری سهام تاثیر دارد. اما از آنجایی که در سه ماه اخیر ریسک های سیستماتیک کاهش یافته و رشد نرخ ارز و تورم موقتا کند شده انتظارات تورمی هم به طور موقت ثابت مانده و یا قدری کاهشی شده است، به همین دلیل صعود شارپی نمادها خیلی بروز نکرده است.

در حال حاضر ثبات در ارز هیچ منشا و عامل اقتصادی ندارد و صرفا امیدواری به تغییرات در آینده است؛ اما عملا نه اتفاقی افتاده و نه حتی با قطعیت بالا می توان گفت اتفاقی خواهد افتاد، صرفا گمانه زنی هایی در جریان هست که حالا ممکن است در آینده پیش بینی ها رقم نخورد و شاهد تورم فزاینده ای در اقتصاد باشیم که به تبع آن ارزش سهام هم رشد خواهند داشت.

در شرایط کنونی حجم نقدینگی، رشد پایه پولی، کسری بودجه دولت و... عوامل کماکان پایداری هستند که خوش بینی ها به آینده باعث شده اثرات این عوامل بر اقتصاد موقتا نادیده گرفته شود. از طرف دیگر بازارهای موازی هم در رکود مطلق قرار دارند و نشان می دهد همه این عوامل منتظر یک اتفاق خاص هستند.

بنابراین در شرایط کنونی مبنای معاملات ارزندگی و سودآوری ذاتی شرکتها نیست، بلکه فنریاست که به علت کاهش بازدهی مورد انتظار، فشرده شده که منشا واقعی اقتصادی هم ندارد؛ از این رو بازار کم کم به این نتیجه می رسد که دچار خوش بینی مفرط شده و اثرات نقدینگی کسری بودجه و تورم سال آینده را در P/E سهم ها لحاظ خواهد کرد و باردیگر رشد شاخص کل رقم می خورد.

از طرف دیگر نباید فراموش کرد که شرکت ها از انتهای بهمن و اوایل اسفند شروع به تسویه ارزی حساب های خود می کنند و در آن زمان موج جدیدی از تغییر رفتار بازار را شاهد خواهیم بود. حالا باید دید دولت چه سیاست های را در قبال بازار سرمایه تدوین خواهد کرد، زیرا از ابتدای بهمن ماه دولت جدید کاخ سفید مستقر می شود و انتظارات بازار، تغییر در اقتصاد ایران است و اگر چنین اتفاقی نیفتد موج جدید تورم بروز خواهد کرد.

ارسال نظر